(报告制片人/作者:招商证券、张夏、郭亚男)

一、高端制造供应链安全值得重视1.全球供应链安全面临挑战

2018 2000年,中美贸易摩擦发生,美国进一步向中国展开科技战。中兴、中芯国际、华为等国内科技公司 国家制裁,我国对科技领域安全可控、自主可控的重视程度不断提高。 2020 2000年,由于某一环节的供应问题,新冠肺炎疫情爆发阻断了全球供应链、金属矿产、纺织服装、半导体等领域。 由于整个产业供应链的短缺,各国开始担心全球产业链过于细化,经济全球化程度过高。 2022 2000年,俄乌战争开始时,俄乌在能源、部分金属矿产(如铝、镍等)和农产品等领域拥有丰富的资源 受北约集体制裁,相关产品难以出口,再次造成全球供应链风险,能源和原材料价格大幅上涨。 2022 2000年,俄乌战争开始时,俄乌在能源、部分金属矿产(如铝、镍等)和农产品等领域拥有丰富的资源 受北约集体制裁,相关产品难以出口,再次造成全球供应链风险,能源和原材料价格大幅上涨。国内供应链安全 强调也从科技向粮食、能源等国民经济各个领域转变。

2021 年 11 月 18 日,中共中央政治局会议审议了国家安全战略等重要文件,强调加强科技自力更生和自我完善 家庭安全与发展的战略支撑作用,必须牢固树立国家安全总体观 加强海外利益安全保护,加快生物安全、网络安全、数据安全、人工智能安全等领域的治理能力。 在我们看来,在百年未有的巨大变化和国际关系日益复杂的今天,供应链安全将成为中国长期关注的重要问题 问题,许多投资机会将诞生。 在我们看来,在百年未有的巨大变化和国际关系日益复杂的今天,供应链安全将成为中国长期关注的重要问题 问题,许多投资机会将诞生。

此前,我们讨论了上游粮食、能源和原材料供应链的安全问题。本文重点讨论了中下游中间产品和成品的供应 应链安全。

2.中下游供应链的安全涉及国内替代,高端制造是关键领域

中下游供应链安全更涉及国内替代。通过梳理我国中下游中间产品和成品进口的依赖,我们发现我国对外依赖 赖度较高的商品大多受技术限制,国内缺乏生产能力。以美国为首的西方国家通过各种制裁限制出口和长臂 最典型的事件是美国通过对华为的制裁,使华为无法生产 5G 手机, 因此,中国的智能手机制造业终依赖美国企业的芯片。在过去的报告中,我们专注于卡脖子和国产替代 本文从供应链的角度,详细分析了高端制造各个细分领域卡颈的关键环节, 目前国内企业替代进程如何?

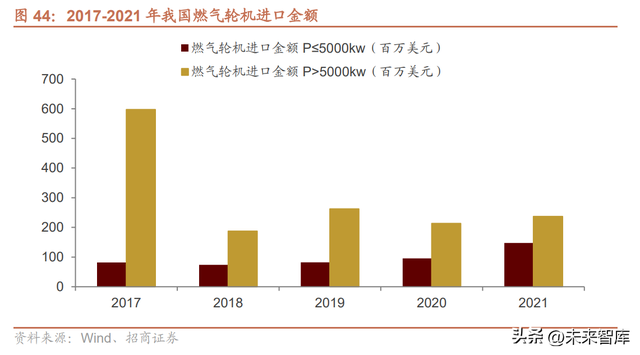

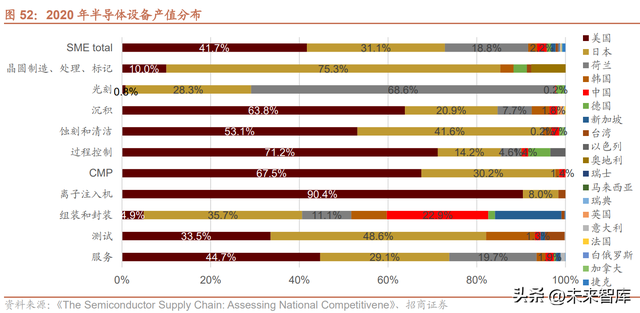

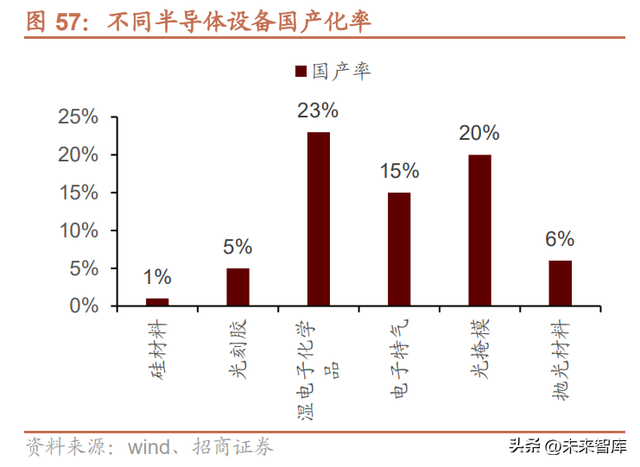

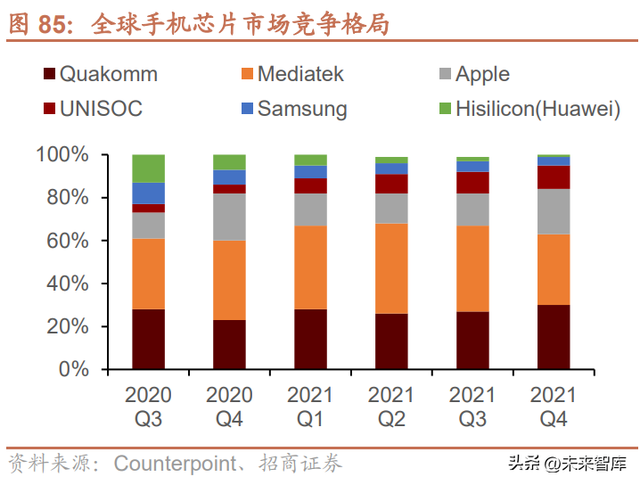

我国芯片对外依赖严重。2021 年,我国芯片进口额为 4337 进口贸易逆差达到1亿美元 2784 1亿美元创造了新的历史 高。此外,电容器、液晶显示器、偏光片、盖玻璃、传感器、光学镜头等贸易逆差也较高,其中电容器贸易逆差较高 差额 2021 年超过 50 亿美元。在机械设备领域,我国半导体设备严重依赖进口。2021 年,中国半导体设备贸易逆差达到 244 1亿美元远远领先于其他国家 机械设备。除半导体设备外,光学仪器、分析仪器、工业机器人、金属加工中心和高功率柴油机上还有较大的设备 贸易逆差。光学仪器和分析仪器的逆差分别是 82、66 亿美元。金属加工中心、高功率柴油机等贸易逆差相对较大 低,也在 20 1亿美元左右。在军事材料方面,我国对民用飞机、航空发动机、燃气轮机的外部依赖较大,贸易逆差较高。民用飞机领域的贸易逆差 达到 145 对外依赖尤其严重。

3.中国高端制造业高度依赖西方国家及其盟友

(1)五眼联盟:进口依赖性低,航空发动机依赖性严重

在中下游领域,中国对五眼联盟进口依赖的产品种类较少,主要体现在军用产品上: 我国主要从离心机、航空发动机、实验试剂、飞机直升机配件等产品进口较多。航空发动机进口比例达到 67.08%反映了中国在航空发动机领域对五眼联盟的极大依赖。

(2)欧盟:严重依赖机械设备和产品零部件

中国严重依赖欧盟进口中下游产品,主要体现在一些机械设备、电气设备、军用产品、医疗消费品和 在产品零件上。

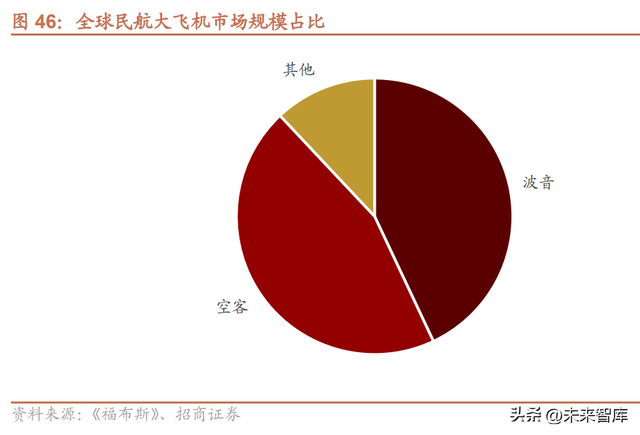

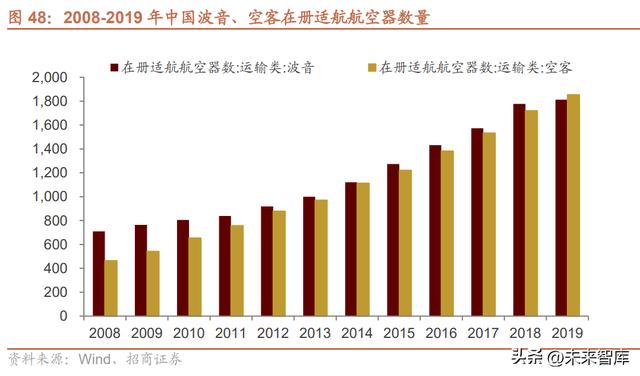

具体来说:在机械设备领域,进口半导体设备、电力控制设备、分析仪器、电压器、变感器、液体泵、离心机、空气泵等 半导体设备进口额较高 51.3 1亿美元;盘式洗衣机、橡胶处理装置、液和电力控制设备的依赖性 洗碟机进口比例较高,达到了 57%。在军事材料领域,中国严重依赖欧盟民用飞机,进口和进口比例呈现双高局面。欧盟和五眼联盟 我国民用飞机进口市场几乎垄断。在军事材料领域,中国严重依赖欧盟民用飞机,进口和进口比例呈现双高局面。欧盟和五眼联盟 几乎垄断了中国民用飞机的进口市场。在产品零部件领域,中国严重依赖欧盟的机动车零部件和车辆照明设备,机动车零部件进口超过 150 亿美元, 两种商品分别占我国商品总额。 51.8%与 62.9%。此外,进入发动机零件、飞机直升机零件、滑轮和阀门 均超过口比 40%。

(3)日本和韩国:进口比例高,半导体行业严重依赖

中国中下游产品对日本和韩国的进口依赖较大,主要体现在芯片和电子元器件、机械设备和部件、化妆品和护肤产品 具体来说,在芯片和电子元器件领域,中国对日本和韩国芯片的进口已经达到 1104 亿美元,占芯片总进口额的四分之一。除此之外, 从日韩进口的光导纤维、电池、电容器等产品在中国占比较高。除此之外, 中国从日本和韩国进口光导纤维、电池、电容器等产品的比例相对较高。在机械设备领域,中国对日本和韩国的半导体设备依赖较大,进口比例达到 45%。此外,柴油发动机、分析仪器、工业 机器人在日本和韩国的进口比例也超过了 50%。在滚动轴承、传动轴、齿轮、发动机零件等精密机械零件领域,中国更依赖日本和韩国。

二、中国高端制造突破进展如何?

二、中国高端制造突破进展如何?1、金属加工中心:高端产品仍极度依赖进口,产业链配套设施仍不足

金属加工中心产业概况 金属加工中心属加工中心,是一种配备程序控制系统的自动化机床。数控机床能更好地解决复杂、精确、小批量、多 零件加工问题是一种灵活高效的自动化机床,代表了现代机床控制技术的发展方向,是典型的机器 电一体化产品。数控机床上游供应商主要是传动系统、数控系统、数控机床主体及零部件等领域;中游是各种机床, 主要包括金属切割机床、金属成型机床、特种加工机床;数控机床广泛应用于航空航天、船舶核电、石材 油化工、汽车、3C 等领域。

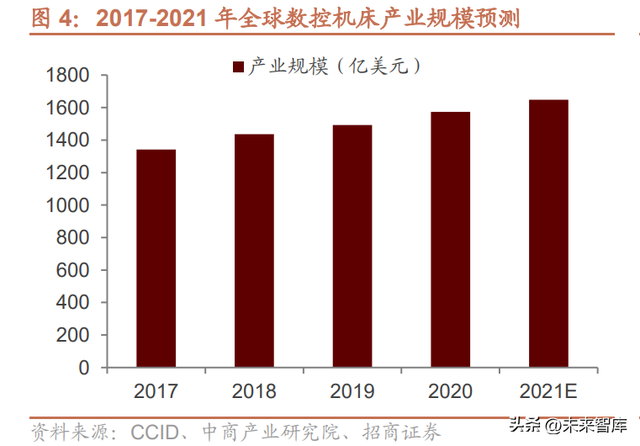

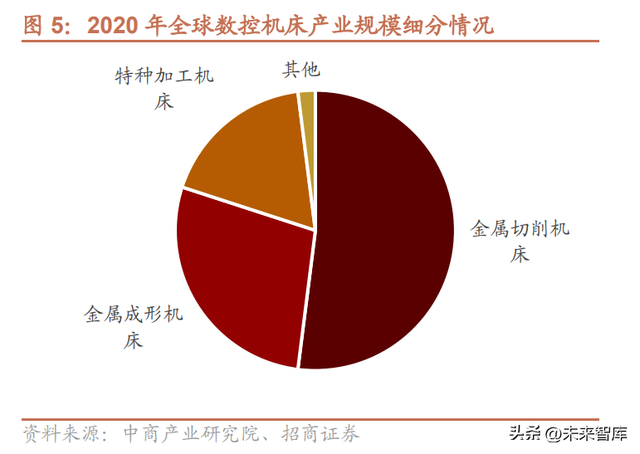

2019年全球数控机床行业规模逐年增长 全球数控机床行业年规模 1492 亿美元,同比增长 4%。中商产业研 究院预测,2021 年度全球数控机床产业规模将达到 1648 亿美元。数控机床主要分为数控金属切割机床,数控金属成型 机床和数控特种加工机床。2019 全球数控金属切属切削机床规模 783.3 1亿美元占总规模的比例 52%;数控金属成 机床规模为 420.7 1亿美元占总规模的比例 28%;数控特种加工机床规模为 265.6 1亿美元占总规模的比例 18%。

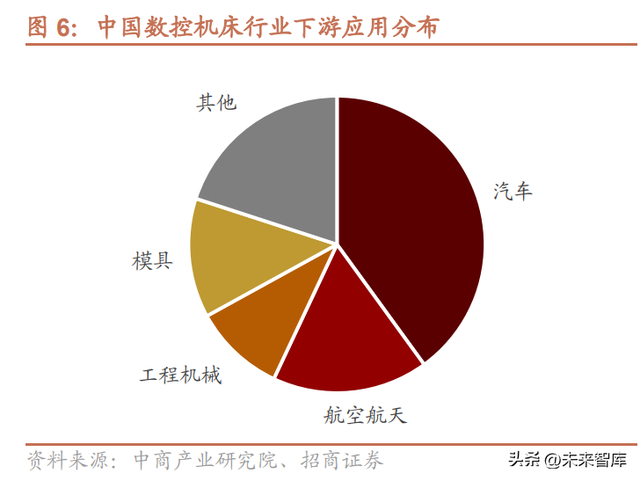

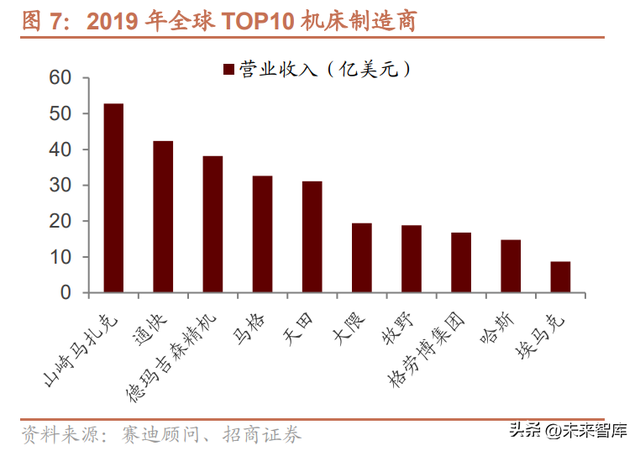

汽车和军工是机床的主要下游。机床是制造业的基本设备,广泛应用于汽车、机械、电子、军事等各种制造业 工等。在我国数控机床下游应用领域,2018 汽车行业年比例最大,约占 40%的航空航天排名第二,约占比 17%, 两者约占中国下游产业总消费 约50%是最重要的下游应用领域。 从全球竞争模式来看,日本、德国和美国是全球高端机床的主要生产国。根据科德数控的招股说明书,德国非常重视数控机 床及配套件高、精、尖、实用,各功能部件研发生产高度专业,质量、性能居世界前列;日本重点发行 展示数控系统,机床企业注重上游材料和部件的布局,核心产品集成开发;美国在数控机床设计、制造和基础研究方面 竞争力强。2019 2000年,日本山崎马扎克、德国通快和德日合资的德马吉森精密机器位于世界前三名 名。2019 2000年,日本山崎马扎克、德国通快和德日合资的德马吉森精密机器位于世界前三名 名。

国产金属加工中心替代

据中商产业研究院预测,2021 年中国数控机床产业规模将达到 3576 亿元。目前,国内机床的中低端市场基本上是国内的 企业占市场的国产化率仍然较低。近年来,我国高档数控机床市场销量持续上升,市场需求稳步增长 扩大。然而,我国高档数控机床的国产化率截至目前 2018 年仅为 6%,相较 2014 年了增长 4%的供给严重失衡,迫切需要加快 转型升级国产企业,提高质量和效率。

我国高端数控机床上游功能部件尚未形成良好的产业配套设施,大部分功能部件被日本、德国、美国公司垄断,国内 企业主要依靠外购。数控机床的核心部件包括数控系统、传动系统、功能部件、驱动系统等。 机床成本的 25%-30%主要由西门子和发那科垄断;主轴、导轨、丝杠、轴承等传动系统主要由德国、瑞士、 日本、中国台湾省的一些公司占据;转台、刀具、齿轮箱等功能部件,欧洲、美国达国家的全球市场仍然占据 欧洲、日本、美国等发达国家仍然存在。在行业竞争中,车床的精度和可靠性无法通过配套或外购以上核心部件获得显著优势,

一方面,技术受核心部件制造商的限制,另一方面,产品成本难以控制。在行业竞争中,车床的精度和可靠性无法通过配套或外购以上核心部件获得显著优势,

一方面,技术受核心部件制造商的限制,另一方面,产品成本难以控制。

以数控系统为例,该系统是数控机床的大脑,约占高端数控机床的成本 20%-40%。虽然中国的数控系统得了较大的发展 展览,但配套高档数控机床的数控系统 90%以上是国外产品,但国外高端数控系统的功能通常不能完全开放甚至禁止 制约我国高端数控机床发展的瓶颈是止对中国出口。德国西门子、日本发那科、日本发那科等国内数控系统中高端市场 分为本三菱和德国海德汉。低端市场是国内数控系统的世界,几十家系统厂挤在这个狭窄的市场区域。

中国主要的高端数控机床制造商包括科德数控、国盛智科、浙海德曼、日发精工、海天精工等,其中:科德数控:拥有从多种五轴联动高端数控机床到高端数控系统、关键功能部件等机床关键部件的核心技术 独立知识产权,先进的生产制造技术,成熟稳定的供应链,性价比高,航天、航空、能源、汽车、模具 广泛应用于工具、机床、机械等领域,部分实现进口替代。

中国主要的高端数控机床制造商包括科德数控、国盛智科、浙海德曼、日发精工、海天精工等,其中:科德数控:拥有从多种五轴联动高端数控机床到高端数控系统、关键功能部件等机床关键部件的核心技术 独立知识产权,先进的生产制造技术,成熟稳定的供应链,性价比高,航天、航空、能源、汽车、模具 广泛应用于工具、机床、机械等领域,部分实现进口替代。国盛智科:自主研发生产的五轴联动数控机床——GMF4027AC(AX)五轴联动龙门加工中心集中使用 差控制、可靠性、复合成套加工、高性能设备部件开发、二次开发和优化等领域的关键核心技术可以实现精度 一次性高精度加工模具复杂空间曲面,具有加工精度高、连续稳定性好、加工效率高等优点 与产品相比,在性能和质量上仍处于后续状态,但在满足目标客户基本需求的同时,可以充分采取价格优势,快速发展 市场竞争的竞争策略,如快速响应、交货期保证等。纽威数控:已推出大型加工中心、立式数控机床、卧式数控机床等系列 200 各种机床产品的覆盖范围应用于 普通数控机床简单的普通数控机床,适用于复杂精密曲面加工的大型五轴联动数控机床。纽威数控:已推出大型加工中心、立式数控机床、卧式数控机床等系列 200 各种机床产品的覆盖范围应用于 普通数控机床采用简单的机械零件加工,适用于大型五轴联动数控机床的复杂精密曲面加工。经过独立研发,公司已经开业 机床核心功能部件,如大扭矩电主轴、高精度数控转台等。

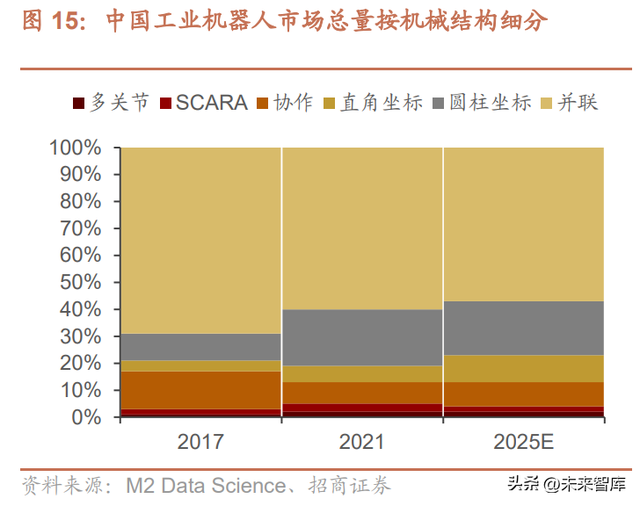

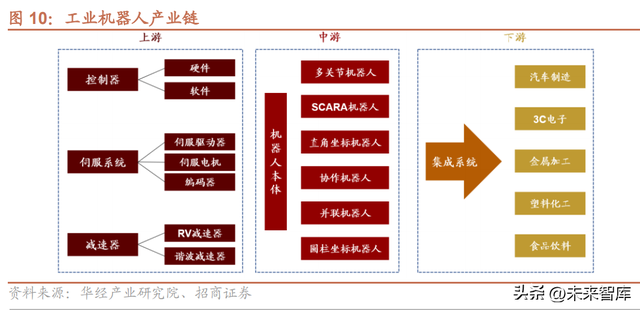

2、工业机器人:中低端产品具有较大的经济优势,需要开发高端产品工业机器人产业概况。工业机器人的上游包括三个核心部件控制系统、伺服系统和减速器;中游是机器人本体;下游是一个集成系统,包括单项目 汽车、3C、食品、饮料等行业。工业机器人按机械机构可分为多关 节机器人、SCARA 机器人、直角坐标机器人、协作机器人、并联机器人、圆柱形坐标机器人,包括多关节机器人和 SCARA 精度要求高,市场规模最大场规模最大。 市场规模超过80%。

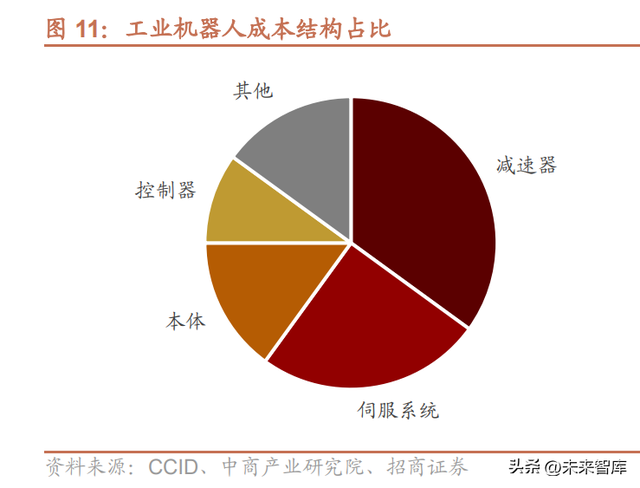

核心部件的成本占工业机器人整机的成本 70%的核心零部件供应商在整个产业链中具有最强的议价能力。工业机 减速器、伺服系统和控制器是器人中技术难度最大的三个核心部件,它们由工业机器人的成本组成 35%、 25%、10%。{

x}

核心部件的成本占工业机器人整机的成本 70%的核心零部件供应商在整个产业链中具有最强的议价能力。工业机 减速器、伺服系统和控制器是器人中技术难度最大的三个核心部件,它们由工业机器人的成本组成 35%、 25%、10%。{

x}