(温馨提示:文末有下载方式)

1.燃料电池优势明显,交通领域应用市场广阔1.1. 燃料电池发电: 环保高效,优势明显

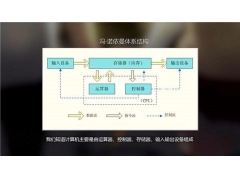

燃料电池是一种不经过燃烧过程的高效电化学能转换装臵。利用水的电解的逆反应,将氢气(等燃料)和氧化剂中的化学能连续不断地转化为电能。 燃料电池的工作原理:H2 到达气体扩散层后,在催化剂作用下氧化成 H+ 和 e-,H+通过电解质膜与在阴极的 O2 反应生成水,在阳极产生的e-则通过外电 路从阳极流向阴极,从而形成电流。在燃料电池的反应中,氢气作为燃料被消耗,而电能的产生取代了热能的释放。

效率高,更环保,燃料电池发电优势明显 。对比传统石化燃料的发电方式,燃 料电池主要具有八点优势:

1)发电效率高。不受卡诺循环限制,理论发电效率能达到85%-90%,目前燃料 电池的能量转化效率能达到 40-60%,若实现热电连供则能实现 80%以上。

2)环境污染小。若以天然气做燃料,CO2 排放比热机减少 40%;避免高温燃烧 过程几乎不会排放NOx 和 SOx。

3)比能量高。液氢燃料电池比能量是镍镉电池的800倍,目前燃料电池实际比 能量只有理论值的 1/10,但是仍高于一般电池。

4)噪音低。燃料电池结构简单,运动部件少,即使在11MW级别燃料电池发 电厂附近,所测得噪音也低于 55dB。

5)燃料范围广。只要含有氢原子的物质都可以作为燃料,例如:天然气、石油、 酒精、甲醇等。

6)可靠性高。当负载变动时,燃料电池响应快,无论出于过载或低载运 行,都 能较好承受且保证效率。

燃料电 池的缺点主要在成 本较高,对燃料 的要求较高 。燃料电池的价格是其他 发电机组(内燃机、燃气轮机)的 2~10 倍,燃料氢气等的制备也相对较为复杂。

1.2. 燃料电池分类: 质子交换膜燃料电池最适合用于 汽车

燃料电池通常按电解质种类分类,质子交换膜燃料电池前景广阔,最适用于汽车等移动交通工具 。 主要有以下六种:

碱性燃料 电池( AF C)、质 子交换 膜燃料 电池(P EMF C)、 直接甲 醇燃料 电池

(DMFC)、磷酸燃料 电池(PAFC)、 熔融碳酸盐 燃料电池( MCF C)、固体 氧化物 燃料电池(SPFC)六种,主要特点如表1所示。

直接甲醇燃料电池(DMFC)不直接使用氢气作为燃料 ,而是使用了液态甲醇, 这种电池的功率很低,但作为可移动电子设备的电源仍有很大潜力,可应用于需长 时间工作但耗电少而平稳的设备中。

磷酸燃料电池(PAFC)是世界上广泛应用和最早投入商业化生产的燃料电池, 由国际燃料电池公司(现为 UTC 燃料电池公司)和一些日本公司生产的 200kW 的 燃料电池已在美国和欧洲安装。氢燃料的问题通过重整天然气来解决,但这也增加 了设备的成本与复杂性,且这类燃料电池的电解质对电堆的腐蚀性较强。

碱性燃料电池(AFC)的重要性相对降低,也缺少巨大的研究热情,但这类燃 料电池的电压损失较小,且其电解质氢氧化钾的成本比任何一种类型的电解质成本 都低很多,但同时也存在 CO2 与碱性电解质反应的问题。

固态氧化物燃料电池(SOFC)在 500 至 1000°C之间工作,这意味着无需昂贵 的催化剂就能达到相当高的反应速率,且像天然气这样的气体可以直接应用,或者 在电池内部重组,无需一个独立的制氢系统,但由陶瓷材料构成的电池很难加工制 造,生产成本很高,还需大量额外设备。

同样作为中高温燃料电池,熔融碳酸盐燃料电池(MCFC)可以利用余温增加 效率,适用于大型电站,但高温运作会同时带来安全隐患。

质子 交换膜燃料 电池( PEMFC) 是 目前应用前 景最为广阔 的燃料电池 类型 , 适用于汽车、移动电源、小型发布式发电、潜艇推动等领域,具有低温快速启动的 特点,且不适用有腐蚀性的液态电解质,但这类燃料电池直接使用氢气作为燃料, 成本与技术要求较高。

1.3. 蓝海市场高增速 ,交通领域应用前景最广阔

燃料电池历史悠久 ,当前已经逐步具备产业化条件 。

早在 1839 年,英国科学家 William Grove 就发明氢氧气体燃料电池。采用铂片电极、稀硫酸做电解液。但由于质量不高,燃料电池的输出功率和电压均较低而没有得到应用。

1900 年,W.Nernst 制作出第一个固体氧化物燃料电池(SOFC)。

1958 年,美国通用电气的科学家 Leonard Niedrach 和 Willard Thomas Grubb 研 制出世界第一个质子交换膜燃料电池。

1983年加拿大巴拉德公司在固体电解质材料上取得重大进展,将电解水的 Nafion 膜用于燃料电池,使燃料电池功率提升千倍。

如今,燃料电池行业正处于快速导入期,自 2009-2018 年实现九年九倍的行业 增长。根据 E4Tech 的报告,2009-2018 年,全球燃料电池出货量从最初的 86.5MW 增长至当前(估计)的 803.1MW,实现 9 年 9.3 倍的增长,年均复合增速约 28%。2018年全球燃料电池的出货量为 7.43 万套,同比增长 5.4%,对应规模803.1MW,同比 增长 21.9%,2015至 2017 年的年增长率均在 25%以上,至今仍保持快速增长。

在各类燃料电池中,质子交换膜燃料电池(PEMFC)的应用最多,2018 年的 占比达到 73.4%。根据E4Tech数据,2009-2018 年 PEMFC 出货量从60MW增加至 589.1MW,九年十倍,复合增速 29%。2018年全球 PEMFC 出货量 589.1MW,占 比 73.4%,大幅领先第二名 PAFC(97.3MW)和第三名 SOFC(91MW)。出货台数 方面,PEMFC 出货台数从 2013 年略有下滑,但是单台容量提升推动了增长。

交通运输已逐渐成为燃料电池的主要应用领域。燃料电池主要在固定电站、便 携电源和交通运输领域应用,根据E4Tech提供的数据,交通运输用途的燃料电池 的全球出货量近年来持续走高,且增幅明显,在 2018 年用于交通运输的燃料电池 按规模达到 562.6MW,同比增长 29.1%,占2018全年的全球燃料电池出货量的 70.1%,已经成为燃料电池最广泛的应用市场。

2.1. 商业化落地加速,清洁+加氢快是 FCV 的比较优势

燃料电池汽车是通 过燃料电池发电驱动电机运转的汽车 ,也是电动车的一种 。 燃料电池汽车的工作原理为:作为燃料的氢在汽车搭载的燃料电池中,与大气中的氧气发生氧化还原化学反应,产生出电能来带动电动机工作,由电动机带动汽车中的机械传动结构,进而带动汽车的前桥(或后桥)等行走机械结构工作,从而驱动电动汽车前进。

燃料电池汽车相比纯电动汽车有燃料清洁环保、能量密度高、补充能量快的显 著优势 。目前氢燃料的主要来源是工业副产氢(焦炉气中提取)、化石燃料(天然 气)制氢等,但未来可以利用水电、太阳能、风能、地热能等再生能源制取氢燃料, 且燃料电池汽车的加氢时间仅需 3 分钟,相比纯电动车动辄 1 小时的充能时间有着 明显的优势,燃料电池汽车的能量密度也更高,一辆汽车行驶 500km,大约需要 37L 燃油、6kg 氢气或者 100kWh 的电能,不同储能介质和设备的体积重量差别很大,锂电池的能量密度最小,燃料电池则介于锂电池和燃油之间。燃料电池汽车具备多方面性能优势,未来有潜力取代纯电动汽车成为未来交通工具的最佳解决方案。

目前丰田、本田、现代等车企在燃料电池汽车取得的成果来看,燃料电池汽车的技术已经初步成熟,也具备了和纯电动车竞争的能力,未来加氢站的建立与布局将与燃料电池汽车商业化发展紧密相关。

燃料电池汽车已经发展了八十余年,在 2014 年随着丰田 Marai 推出,实现了 在乘用车领域的商业化。燃料电池汽车并不是新概念,早在 1933 年第一辆质子交 换膜燃料电池汽车(Energy Partner Consulier)问世,标志着质子交换膜燃料电池正 式登上燃料电池汽车的历史舞台,并一直延用至今。在 1966 年美国通用汽车就开 发了世界上第一辆燃料电池车(Chevrolet Electrovan),行使里程约 120 公里,最高 速度可达 70公里/小时,但成本昂贵,只生产了这一辆。2008 年戴姆勒、福特、通 用、本田、现代-起亚、日产-雷诺、丰田等七大全球汽车制造商签署谅解备忘录, 将 2015年作为大举推进燃料电池汽车量产的时间节点。在 2014 年,丰田推出售 价约为 37 万人民币的燃料电池汽车 Mirai,600 公里电脑的续航历程、3 分钟加氢时间, 宣布氢燃料电池车实现商业化,进入了商业推广阶段。

2.2. 政策持续加码助推,车企发布FCV 战略规划

2.2.1.美、日、欧:三个 国家和地区均出台燃料电池中长期规 划

美国非常重视新能源的建设,是最早进行燃料电池乘用车研发的国家之一,政 策也大力推动了美 国燃料电池汽车的发展。目前美国能源部(DOE)和国防部(DOD) 成为发展涉及氢能和燃料电池发展的两大核心部门。早在2005年美国出台《能源 政策法》,将发 展氢能和燃 料电池技术 的有关项目及 其财政经费 授权额度明 确写入 法中,今后 10 年间将投入 123 亿美元支持氢能和燃料电池技术研发。2012 年美国 能源部(DOE)宣布将投资240万美元用于收集和分析加氢站氢气加注部件的数 据,同年颁布新能源投资税抵免政策,任何氢能基础设施的运行均可享受30%-50%的税收抵免。根据美国能源部燃料电池技术办公室(U.S. DOE FCTO)2018 年发布 的报告,2017 年底美国在氢能和燃料电池技术领域已累计获得超过650项美国专利, 其中大约 30 项技术已被工业界商业化,例如电解槽和氢能燃料电池系零部件,另 外大约 75 项技术在未来几年内很可能商业化。

根据 Auto Alliance/HIS Markit 的数据,2018 年全美燃料电池汽车累计销量4819 辆。同时美国在城市中心进行了许多燃料电池客车项目,通过政府提供燃料费用和 补贴来鼓励交通公司使用燃料电池客车,通过评估这些巴士的试运营情况,评估燃 料电池的系统运行情况,并将其中的经验用于下一代燃料电池系统,根据美国可再 生能源实验室(NREL)提供的数据,截止 2018 年 12 月 11 号,这项计划共有 40 个燃料电池巴士项目,其中在运营 12 个,规划中 9 个,已完成 9 个,正在运营的 大巴数量达到了 35 辆,另外有 39 辆大巴正在制造。此外,美国在加州大力建设加 氢站,截止 2018 年 2 月美国共有 39 座加氢站处于运营中,保有量世界第三,其中31 座属于零售站,加利福尼亚州有35 座。根据外媒报道,丰田将与壳牌合作,在 美国加州建造 7 座加氢站,两家公司将为该项目出资1140 万美元,而加州能源委员 会也将出资 1640 万美元,旨在实现在2024 年前拥有 100 座加氢站的目标。

日本政府受制于能 源压力,大力推广燃料电池汽车产 业。日本的能源结构问题 严峻,能源资源严重依赖于海外供给,存在严重安全风险,根据2018年日本经济 产业省公布的《 第五期能源 计划》,由 于核电发展停 滞等情况恶 化,日本能 源自给 率从 2010年度的 20%降至 2016 年度的 8%左右,且政府面临巨大减排压力,日本 一直致力于清洁可持续能源的开发利用。日本人口密度大、地域面积小,对氢能的运输和加氢站的建设都比较有利,因此日本从 2009 年起,就通过购臵补贴等手段 推广燃料电池汽车的发展。

2014 年日本氢能和燃料电池战略委员会制定了《氢和燃料电池战略路线图》,2015 年 NEDO 发布《氢能源白皮书》,将氢能源列为第三大支柱,随后在2017 年12 月发布《基本氢战略》,2018 年 7 月提出《战略能源计划》,并于2018 年 10 月 发布《东京声明》,根据日本产经省 METI 的计划,日本将在2020 年底之前产能达 到 4 万辆燃料电池电动汽车,到2025 年将达到 20 万辆,2030 年达到 80 万辆,丰 田等车企也在推动燃料电池堆和高压氢罐的大规模生产,日本政府长期、明确的发 展战略推进了氢燃料电池产业在日本的发展,目前日本在氢燃料电池领域的技术在世界领先。

日本经济产业省发布的《氢能基本战略》也明确制定了加氢站的建设目标:2020 年要达到 160 个,2025 年要达到320个,2030 年要增加到 900 个,以推动日本迈 入氢能社会。

欧盟于 2008年出台了燃料电池与氢联合行动计划项目(FCH-JU),至 2013 年 至少斥资 9.4 亿欧元用于燃料电池和氢能的研究和发展。2014 年至 2020 年,欧 盟启动Horizon 2020 计划,在该计划中氢和燃料电池的投入预算可能达到220 亿 欧元。而根据2019 年 2 月下旬欧洲燃料电池和氢能联合组织(FCH-JU)发布的《欧 洲氢能路线图:欧洲能源转型的可持续发展路径》,欧盟提出面向 2030、2050年的氢能发展路线图,为欧洲大规模部署氢能和燃料电池指明方向,阐明了发展氢能的社会经济效益:到 2030 年氢能产业将为欧盟创造约 1300 亿欧元产值,到 2050 年达到 8200 亿欧元,届时氢气可以提供高达 24%的总能源需求,或者达到欧盟2251TWH 的能源需求。

加氢站方面,根据 H2stations.org发布 2019 年发布的第 11 期全球加氢站统计报 告,截止 2018年底,全球共有 369 座加氢站。其中欧洲 152 座,德国拥有的 60 座 加氢站已经可以像传统加油站一样使用。此外,德国已经计划在特定地点增加38座加油站,其中 34 个地点由 H2 Mobility Germany 运营,这种规划令德国有望保持“全 球第二大加氢基础设施国家”的地位,持续领先于美国。而根据 2019 年 2 月发布的《欧洲氢能路线图》,至 2025 年欧洲将预计建设超 750 座加氢站,到 2030 年氢能 产业将为欧盟创造约 1300 亿欧元产值,到 2050 年达到8200亿欧元。

2.2.2.中国政策大力支持 燃料电池汽车发展

我国也对燃料电池汽车推广发展给予了诸多政策和补贴支持。早在2009年,国家首次开始在试点城市对燃料电池乘用车和客车分别给予 25 万/辆和 60 万/辆的 财政补贴。2011 年提出对纯电 动汽车、燃料电池汽车和 插电式混合 动力汽车免征 车船税。2016 年 10 月,中国标准化研究院资源与环 境分院和中 国 电器工业 协会发 布的《中 国氢能产 业基础 设施发展 蓝皮书(2016)》 首次 提 出了我国 氢能产业 的发展 路线图, 对我国中 长期加 氢站和燃 料电池车 辆发 展目标进行了 规划:到 2020 年,加氢站数量达到 100 座;燃料电池车辆达到 10000 辆;氢能轨道交通车辆达到 50 列;到 2030 年,加氢站数量达到 1000 座,燃料电池 车辆保有量达到 200 万辆;到 2050 年,加氢站 网络构建完成, 燃料电池车辆 保有量达到 1000 万辆。2019 年 3 月 26 日,四部委联合印发了《关 于于进一步完善新能源汽车推广应用财政补贴政策的通知》,对 2019 年及过渡期间 的新能源汽车补贴方法给出了最终指示。新能源汽车补贴的整体退坡较大,在 60% 以上,燃料电池汽车的补贴政策还未正式公布,在过渡期期间销售上牌的燃料电池 汽车将按 2018 年对应标准的 0.8 倍补贴,相对的燃料电池汽车补贴更优渥一些,暂 时没有出现大幅下滑。

我国地方政府也在推出地方性政策大力推动燃料电池汽车发展。2018 年 广东、上海、武汉、佛山、苏州等 10 个省市出台了燃料电池相关政策。 在 10 个省市出台的燃料 电池政策中,广东明确将大力 推进燃料电池汽车产业化 , 而且明确了将省级补贴资金的 30%用于支持燃料电池。广东佛山的补贴力度 最大,最高补贴可达 800 万元。武汉按中央 1:1 补贴;上海、海南、青海按中 央 1:0.5 补贴;重庆按中央 1:0.4 补贴;河南按中央 1:0.3 补贴。苏州规划到 2020 年,氢能产业链年产值突破 100 亿元 ,建成加氢站 10座,氢 燃料电池汽 车运行规模力争达到 800 辆。武汉明确了加氢站的项目选址、报建、施工、 经 营全过程 的审批及 管理流 程和相关 监管职能 部门, 是全国首 个加氢站 审批 及监管地方管 理办法。 除了这 10 个省市出台燃料电池规划或 补贴外,上海、 大同、抚顺、济南、南通、镇江、台州、六安、武汉、新乡等 10 多个城市正 规划建设氢能 产业园。

2.2.3.国内外车企纷纷加快燃料电池汽车发展规划

国内外各车企对燃料电池汽车加紧规划布局。丰田计划到 2020年前后全球FCEV 年销量达到 3 万辆以上,为提升核心零部件的产能,丰田在日本新建厂房用 于增加氢燃料电池堆的产能,并新建高压储氢罐专用生产线。本田则与通用合资在 美国成立子公司,合作生产新一代氢动力燃料电池系统,并力争 2020 年左右开始 投入量产。现代汽车集团于2018 年发布 “FCEV2030 规划”,计划在 2030 年前实现 年产50 万辆燃料电池电动汽车的目标,决定投资7.6 万亿韩元并新增雇佣5.1 万名 员工,将燃料电池电动汽车的生产能力从现在年产3000 辆扩大到 2022 年的年产 4 万辆。而国内汽车 企业上汽、长城、东风等也纷纷 加紧布局燃料电池汽车。

2.3. 燃料电池汽车处于快速引入期,海外技术和产业化领先于国内

2.3.1.燃料电池汽车空间 广阔,增速迅猛

全球燃料电池汽车销量仍处于极低水平,主要集中在北美和亚洲市场,且市场 竞争集中。根据 Information Trends 公布的数据,2013 至 2017 年全球燃料电池乘用 车累计销量仅 6475辆,仍处于极低水平,其中 2017 年销量为 3260 辆,同比增长41%;市场仅有三类车型,丰田Mirai、本田 Clarity 和现代 ix35分别占燃料电池乘 用车总销量的 76%、13%和11%;其中从地区分布看,燃料电池乘用车销售主要集 中于北美和亚洲,销量占比分别为 53%和 38%。

燃料电池汽车市场前景广阔,MIT 估计全球燃料电池销售量在 2035 年超过 1600万辆。据 Global Market Insight 的预测,全球燃料电池汽车销量预计将在 2024 年前后突破 30 万台;麻省理工的研究预测全球燃料汽车市场销售量将在 2035 年增 至 1602 万辆;Information Trends 预测燃料电池汽车将在2020年后高速增长,在 2032 年销售额将达到 2552 亿美元。

而根据 Global Market Insights,Inc2018 年的一项调查,各大主机厂不断增加的 研究投入为燃料电池汽车的发展铺平了道路,并通过规模效应令其成本一路走低, 与此同时,对于氢燃料电池汽车的市场需求也正持续提升,预计到2024年全球氢 燃料电池汽车的市场规模将超过 90 亿美元(约合人民币 567 亿元),燃料电池汽车 的盈利能力将在 7 年内提升 42%。

燃料电池系统成本将随技术提升和规模化生产不断下降。根据美国能源局 DOE 的 2020 燃料电池行业发展规划,在产量不断提升和技术升级的影响下,燃料电池 成本将不断下降,以目前的技术水平和 10 万套年产量的生产规模,燃料电池系统 的成本为$46.16/kW,当年生产规模达到 50 万套,燃料电池系统成本将在 2025 年 降至$38.34/kW,技术提升后成本最终降为$30/kW。

2.3.2.燃料电池汽车海外车企技术布局领先,国内处于追赶者行列

日系车企和韩系车 企在燃料电池乘用车布局领先 。目前世界上实现商业化量产 的燃料电池汽车商家主要有丰田,本田和现代等,根据 Information Trends提供的数据,丰田 Mirai、本田 Clarity 和现代 ix35分别占 2017 年燃料电池乘用车总销量的 76%、13%和 11%,现代于2019年推出新一代燃料电池汽车 Nexo,将续航里程提 升至 612km。

丰田 Mirai 作为第一辆实现商业化生产的燃料电池汽车,在不影响车内空间和 实用性的前提下实现了良好性能和长距离的续航里程,其3.1kW/L功率密度的燃料 电池堆重量仅 56kg,体积仅 37L,输出功率却达到了114kW,是目前世界的最高水准,同时采用 70MPa 的高压储氢瓶,5kg 的储氢量实现更长的续航历程。

本田也是最早涉足氢燃料电池汽车的车企之一,2016 年发布了旗下首款氢动力 车型 Clarity Fuel Cell,采用和 Mirai 相同功率密度的燃料电池和 70MPa 高压储氢瓶, 首次实现将燃料电池动力总成集成在发动机舱内,相比丰田Mirai 的 4 座位空间, 本田 Clarity 实现了五座大空间,实用性进一步增强,同时电机功率和续航里程也占 有优势。Clarity 还实现了平台化,本田希望打造一个兼容燃料电池、纯电、插电混 动的多车型平台,满足多种需求的同时降低研发成本。

2013 年现代就推出 ix35 燃油电池汽车,是世界上第一辆实现量产的燃料电池 汽车,但因成本过高、加氢不便等原因未真正使燃料电池汽车实现商业化,现代于 2019 年推出了新一代 Nexo,该车具备三个总储存量为 156.6L的氢气储罐,满载氢 气时续航里程达到 612km,这一数据与先前的两款车型拉开差距,且总加注时间仅5 分钟,该车型还配备了多项主动安全配臵以及与自动驾驶相关的便利性配臵。

此外奔驰于 2018 年推出了 GLC PHEV氢燃料电池车,以插电式电动技术与氢燃 料系统做结合,进而达成零碳排放的目标,续航里程为 481 公里。此外通用和日产也 推出了燃料电池汽车车型。

燃料电池在国内发展缓慢,处于半停滞状态。我国的燃料电池汽车目前仍属于 商业化发展初期,经过近20年的研发,产业集群逐步形成,主要集中在辽宁、河 北、山东、上海等省市。2016 年我国共销售燃料电池汽车 629 台,2017年 1247 台, 2018 年1527辆,相比海外 2016 年共销售 2270 台燃料电池汽车,2017 年 3200 多 台,2018年前 11 个月 3000 多台。从数量上看,海外优于国内。从结构上看,海外 燃料电池主要用于乘用车,国内主要以客车和物流车为主,乘用车难度更高,总体 来看,我国燃料电池汽车行业在材料、工艺与海外差距较大,目前仍处于试验阶段, 离批量化生产距离较远,且在燃料电池车设计层面国内和海外也有较大差距。

我国的燃料电池汽车以客车和物流车为主。截止到 2018 年底,全国超过 13 个 城市陆续开展了燃料电池汽车示范推广工作,2017 年 6 月,全国首条商业化载客运 营的氢能源公交示范线分别在佛山、云浮两地运行,共计 28 辆车。2018 年,由重 塑科技等公司在上海市示范推广运营 500 台燃料电池物流车;2018 年 9 月,上海首 条燃料电池公交线路正式上线

从加氢站筹建部署 情况来看,国际上加氢站的扩张正处于持续、迅猛 地向上势 头。加氢站是为燃料电池汽车提供燃料的基础设施,根据 H2Station 发布的全球加 氢站建设评估报告,截止 2018 年底,全球已建设加氢站369 家,同比增长 12.5%, 从全球分地区 加氢站的建设情况来看,以欧洲 、美洲和亚洲为代表地区加氢 站的建设数量 不断增加,其中前期以欧洲和美 洲的建设数量较多,随着亚洲 对氢能源汽车 的研发推广,2016 年后以日本和中国为 代表的亚洲加氢站的建 设数量不断增 加,截止 2018 年,欧洲、亚洲和以加州为代表的北 美地区共建 设加氢站 153、136、 78 家。

我国目前的氢能基础设施建设不发达,国家原规划 2020 年建成 100 多家加氢 站,2025年建成 300 家,但 2018 年才建成17座加氢站,其中 14 座在运营中。

3.燃料电池汽车产业链较长,国产替代有望加速进行3.1. 燃料电池汽车产业链较长,燃料电池系统占单车成本50%

燃料电池汽车产业 链条较长,燃料电池系统为新增 的市场 。我们这里暂不考察 氢气供应环节的产业链,燃料电池汽车本身的电驱动系统主要由燃料电池系统与驱动电机及其附件组成。

燃料电池汽车的主要成本来自于燃料电池系统和储氢系统,占总成本的 50%和 14% ,其中燃料 电池电堆是燃料电池系统的主要成本支 出。根据美国能源局披露的 燃料电池成本情况,2018 年燃料电池的成本为$46.16/kW,不同整车部件的成本构 成占比分别为:燃料电池 系统(50%,绝大部分)、储氢系统(14%)、电 驱动系统(7%)、车身(23%)。其中,电堆成本占燃料电池成本的60%。

燃料电池系统成本将随技术提升和规模化生产不断下降。根据美国能源局 DOE 的 2020 燃料电池行业发展规划,在产量不断提升和技术升级的影响下,燃料电池 成本将不断下降,以目前的技术水平和 10 万套年产量的生产规模,燃料电池系统 的成本为$46.16/kW,当年生产规模达到 50 万套,燃料电池系统成本将在 2025 年 降至$38.34/kW,技术提升后成本最终降为$30/kW。

燃料电池系统市场空间广阔。根据 E4Tech 的报告,至 2020 年全球燃料电池汽 车的产量将达到 50万辆,当 80kW 的质子交换膜燃料电池汽车年产量达到 50 万辆, DOE 估计2020年燃料电池成本目标为$40,对应的燃料电池系统市场空间为 16 亿 美元,燃料电池电堆市场空间为 9.6 亿美元,其中核心材料市场空间分别为催化剂 3.68 亿美元、双极板 2.56 亿美元、质子交换膜1.28亿美元、气体扩散层 0.80 亿美 元、膜电极垫片 0.48 亿美元。

3.2. 燃料电池汽车产 业链子领域竞争概况

3.2.1.电堆:海外车企布局领先,国内产品批量较少

电堆是发生电化学反应的场所,也是燃料电池动力系统的核心,由多个单体电 池以串联方式层叠组合构成。将双极板与膜电极交替叠合,各单体之间嵌入密封件, 经前、后端板压紧后用螺杆紧固拴牢,即构成燃料电池电堆。电堆工作时,氢气和 氧气分别由进口引入,经电堆气体主通道分配至各单电池的双极板,经双极板导流 均匀分配至电极,通过电极支撑体与催化剂接触进行电化学反应。

乘用车因为空间限制,目前只能采用高压金属板电堆的技术方案。国外乘用车 厂大多自行开发电堆,并不对外开放,例如丰田、本田、现代等。也有少数采用合 作伙伴的电堆来开发发动机的乘用车企业,例如奥迪(采用加拿大巴拉德定制开发 的电堆)和奔驰(采用奔驰与福田的合资公司 AFCC 的电堆)。目前国外可以单独 供应车用燃料电池电堆的知名企业主要有加拿大的Ballard和 Hydrogenics,欧洲和 美国正在运营的燃料电池公交车绝大多数采用这两家公司的石墨板电堆产品,已经 经过了数千万公里、数百万小时的实车运营考验,这两家加拿大电堆企业都已经具备了一定产能,Ballard还与广东国鸿设立了合资企业生产 9SSL 电堆。此外还有一 些规模较小的电堆开发企业,例如英国的 Erlingklinger、瑞典的 PowerCell、荷兰的 Nedstack等,在个别项目有过应用,目前产能比较有限。

国内能够独立自主开发电堆并经过多年实际应用考验的只有大连新源动力和 上海神力两家企业。 大连新源动力采用的是金属板和复合板的技术路线,与上汽合 作,开发了荣威 950乘用车和上汽 V80 客车。上海神力成立于 1998 年,是中国第 一家专业的燃料电池电堆研发生产企业,目前两家都建成了燃料电池电堆中试线, 正处于从小批量到产业化转化的关键阶段。另外有一些新兴的燃料电池电堆企业, 例如弗尔塞、北京氢璞、武汉众宇等,也开发出燃料电池电堆样机和生产线,正处 于验证阶段。

根据 E4Tech 的报告,至 2020 年全球燃料电池汽车的产量将达到50万辆,此 产能下美国能源局 DOE2020 年燃料电池成本目标为$40,对应的燃料电池系统市场 空间为 16 亿美元,而燃料电池电堆的成本支出占总电池系统的60%,则至 2020 年 燃料电池电堆市场空间将达到 9.6亿美元。

3.2.2.催化剂:降低铂含量是研发重点,海外企业领先国内

质子交换膜燃料电池商业化进程中的主要阻碍之一是价格高昂的贵金属催化剂,铂载量如今已大幅下降,减少铂的使用量是降低催化剂成本的有效途径,未来 研究重点是催化剂 超低铂或无铂。 由于铂资源具有稀缺、昂贵的属性,大量的研究 工作仍集中于降低铂载量、增强催化剂的耐久性、或是开发新的催化剂来替代铂的 使用。

减少铂的使用量是降低催化剂成本的有效途径。根据 DOE 统计,如果以现有 技术进行燃料电池汽车商业化,燃料电池对 Pt 资源的需求将远超过世界年产量, 针对燃料电池催化剂的研究目前主要集中在以下几个方面:一是提高催化剂活性和 稳定性通过对铂的结构进行改进,减小催化剂的粒子直径、使其均一分散来扩大催化面积,还可以通过减小催化剂厚度的方法提高反应性;二是改进铂材料的利用率, 可以通过铂与其它金属形成合金来制造催化剂,目前大多采用铂与钌的合金来解 决,或者将铂的活性组分担载在载体上,主要以碳载体为主;三是研究铂以外的新 材料,例如氧化钼、钴、石墨烯-碘等物质,但是技术尚未成熟, 工业化应用前 景较低。

在燃料电池催化剂领域,海外企业处于领先地位,已经能够实现批量化生产, 而且性能稳定。其中英国JohnsonMatthey和日本 Tanaka (本田燃料电池车 Clarity 催 化剂供应商)是全球铂催化剂的巨头。

我国催化剂核心材 料长期依赖高成本进口,严重制约了我国氢能 源产业的自主 发展。 唯一的上市标的公司贵研铂业用催化剂开发进展进入实验室放大阶段,暂时 还没有产品应用, 2018年清华大学氢燃料电池实验室与武汉喜玛拉雅光电科技股 份有限公司合作成立了联合研发团队,攻克了氢燃料电池催化剂生产难题,未来可 实现催化剂的量产。

随着 Pt 用量的减少,催化剂成本将不断下降,DOE 对降低Pt用量的目标是到 2020 年,燃料电池电堆的 Pt 用量降至 0.108g/kW;至 2025 年催化剂用量达到降至 0.065g/kW。而催化剂的规模效应也很显著,E4Tech 预测至 2020 年全球燃料电池汽 车的产量将达到 50万辆,而根据 DOE 在 2018 年的报道,年产量为1万套时,催 化剂的成本为$756.6/套。当年产量升至 50 万套,催化剂成本支出将降至$492.3/套, 届时 Pt的市场空间将达到$3.68 亿。

3.2.3.双极板:石墨双极板已经国产化,金属双极板仍存差距

双极板的基体材料 的选择直接影响燃料电池的电性能和 使用寿命,是燃料电池的关键组件之一。其主要起到起输送和分配燃料、在电堆中隔离阳极阴极气体的作 用。双极板占整个燃料电池重量的60%,成本的 13%。根据基体材料的不同,双极 板可以分为石墨双极板、金属双极板和复合材料双极板。

石墨双极板已实现商业化大规模应用,目前已实现国产化。目前主流供应商有 美国 POCO、SHF、Graftech、日本 Fujikura Rubber LTD、Kyushu Refractories、英 国 Bac2 等。国产厂商主要有杭州鑫能石墨、江阴沪江科技、淄博联强碳素材料、 上海喜丽碳素、南通黑匣、上海弘枫等。

金属双极板易于批 量化生产降低成本,是替代石墨双极板的最 佳选择,目前国 内外有一定技术差距。丰田Mirai、本田 Clarity 和现代 NEXO等乘用车均采用金 属双极板,目前金属双极板主要供应商有瑞典 Cellimpact、德国 Dana、Grabener、 美国 treadstone 等,国内氢璞创能在各种性能指标上已超越巴拉德,且拥有全国现 在第一条、也是目前为止唯一一条全自动化产线,大部分研究机构还处于研发试制 阶段,包括新源动力、大连化物所等。复合双极板的研发目前还比较少,国内仅有 大连新源动力和武汉喜玛拉雅等企业有所涉及,实际应用情况还未见报导。

3.2.4.质子交换膜:海外公司技术领先已经产业化,国内仍处研发阶段

目前常用的商业化质子交换膜有全氟磺酸膜和复合膜。质子交换膜是燃料电池 关键材料,其作用是在反应时,只让阳极失去电子的氢离子透过到达阴极,但阻止 电子和其他分子通过,主流的质子交换膜在高温时易发生化学降解,传导性变低,因此各机构也在研究其他类型的膜,包括高温膜、碱性膜等。

全氟磺酸膜已实现 产业化,其供应商集中于日本和欧美 国家,其中应用最广泛 的是美国科慕公司的Nafion系列膜,国内能够批量化供应只有山东东岳,其产品已 进入奔驰的供应链体系。此外国内的武汉理工新能源公司、上海神力科技、大连新 源动力和三爱富都有均质膜的生产能力,武汉理工的产品还出口国外。

在复合膜方面,戈尔占据的全球市场份额最高,其 Select 复合膜广泛应用于燃 料电池,丰田 Mirai、本田 Clarity 和现代 ix35均采用戈尔 Select 系列膜,国内武汉 理工已向国内外数家研究单位提供测试样品;大连化物所、上海交大也在质子交换 膜的研究领域有所突破。

随着燃料电池批量化生产,质子交换膜生产成本降幅明显。根据 E4Tech 的报 告,至 2020年全球燃料电池汽车的产量将达到 50 万辆,而美国能源局 DOE 在 2018年预测在实现能产量 50 万套燃料电池系统时,质子交换膜支出成本将达到$16/m2, 市场空间将扩大为$1.28 亿。

3.2.5.膜电极:已经逐步国产化,但仍落后于外资

膜电极是电化学反 应的核心部件。由电催化剂、质子交换膜、气体扩散层组成。

国产膜电极性能与国际水平接近,但专业特性上(例如铂载量、启停、冷启动、抗

反极等)与国际水平还有一定差距。批量化生产工艺和装备差距较大,国外已实现

连续化生产。随着国内市场的快速增长,国内工程化和质量控制的差距有望进一步

缩小。

膜电极国内外存在一定技术差距。国外膜电极的供应商主要 3M、Johnson Matthey、Gore、Ballard等。丰田、本田等乘用车企业自主开发了膜电极,但不对 外销售。国内专业的膜电极供应商主要是武汉理工新能源,其产品大部分出口到美 国的 Plug Power 公司,大连新源实现自主生产,主要是自用为上汽的发动机配套。此外昆山桑莱特、南京东焱氢能、苏州擎动等企业都开发了膜电极的样品,但未形 成量产。

膜电极生产成本规模化效应明显。根据 E4Tech 的报告,至2020年全球燃料电 池汽车的产量将达到 50 万辆,在这一产能规模下美国能源局预测膜电极的成本支 出将降至$100/m2,膜电极垫片的市场空间将达到0.48亿美元。

3.2.6.气体扩散层:海外垄断,国内处于研发阶段

气体扩散层是加工费用主导成本的部件,气体扩散层主要作用是为参与反应的气体和生成的水提供传输通道,并支撑催化剂,因此,扩散层基底材料的性能将直 接影响燃料电池的电池性能。气体扩散层主要利用炭纸、炭纤维布、无纺布和炭黑 纸等,有的利用泡沫金属、金属网等来制备。根据 Strategic Analysis 2014 年发布的 数据,当生产规模从 1000 套提升到 50 万套时,成本会从$2,661/套降到$102/套。

目前气体扩散层的生产主要由国际大厂垄断,如日本东丽、加拿大 Ballard、德 国 SGL 等。东丽目前占据较大的市场份额,生产的炭纸具有高导电性、高强度、高 气体通过率、表面平滑等优点,但由于其脆性大而不能连续生产的特点导致其难以 实现规模化生产,极大地限制了供应量的增长。我国对炭纸的研发主要集中于中南 大学、武汉理工大学以及北京化工大学等高校,国内江苏天鸟具备优秀的碳纤维织 物的生产能力,但由于燃料电池市场太小,尚无量产计划。

3.2.7.储氢装臵:低温液态是发展方向,国产化进程较高

车载储氢技术是氢 燃料电池车发展的关键,直接影响氢燃料电池 汽车的续航里程和成本等 。氢燃料电池车载储氢技术主要包括高压气态储氢、低温液态储氢、固 体储氢和有机液体储氢等。其中,高压气态储氢技术成熟,应用广泛、成本低,是 目前储氢应用的主 要方式。而仅从质量和体积储氢密度分析,低温液 态储氢是比较 理想的储氢技术,是未来重要的发展方向,它的运输能力是高压气态氢气运输的十倍以上,可配合大规模风电、水电、光电电解水制氢储运。

当前高压气态储氢技术比较成熟,是目前最常用的储氢技术。该技术是采用高 压将氢气压缩到一个耐高压的容器里。目前,高压气态储氢容器主要分为纯钢制金 属瓶(I 型)、钢制内胆纤维缠绕瓶(II 型)、铝内胆纤维缠绕瓶(III 型)及塑料 内胆纤维缠绕瓶(IV 型)4 个类型。由于高压气态储氢容器 I 型、II 型储氢密度低、 氢脆问题严重,车载储氢瓶大多使用 III 型、IV 型两种容器。

III型为金属内胆碳纤维全缠绕气瓶,是目前我的国发展重点,已开发 35MPa 和 70MPa,技术和产品成熟,其中35MPa已被广泛应用于氢燃料电池车,70MPa 刚开始推广,国外的技术已经成熟,但车用以 IV 型为主。I V 型则为塑料内胆碳纤 维全缠绕气瓶,相比 III型有明显的成本低、轻量化优势,国内目前仍处于研发阶 段,国外的乘用车以该类型为主,美国的技术已经全球领先,已成功研制多种不同 规格型号的纤维全缠绕高压储氢气瓶。

4.建议关注的标的:略。参见原报告。温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

(报告来源:东北证券;分析师:李恒光、赵季新)